Este artículo fue escrito por Nadia Humphreys, directora de negocios y soluciones financieras sostenibles de Bloomberg, corelatora sobre la Plataforma para Finanzas Sostenibles de la Comisión Europea.

Los índices de referencia de la UE armonizados con el Acuerdo de París (PAB, por sus siglas en inglés) se introdujeron por primera vez en 2019 como herramientas para acompañar la transición hacia una economía de bajas emisiones de carbono por el Grupo de Expertos Técnicos sobre Finanzas Sostenibles de la Comisión Europea (TEG). Son un grupo de índices que tienen como objetivo reasignar capital hacia una economía global baja en carbono y resistente al clima.

El beneficio de estos indicadores es que proporciona a los inversionistas una herramienta adecuada para medir los esfuerzos de descarbonización de su estrategia de inversión. Por ejemplo, si un fondo afirma reducir el carbono para limitar el aumento de las temperaturas globales muy por debajo de los 2 °C, entonces el propietario de un activo esperaría que ese fondo se comparara con un índice de descarbonización adecuado como punto de comparación significativo.

En esencia, los PAB ayudan a aumentar la transparencia sobre la alineación de los inversionistas para cumplir con los ambiciosos escenarios climáticos y la tasa de descarbonización necesaria para mantenerse en línea con el Acuerdo de París.

¿Qué significa ser un PAB?

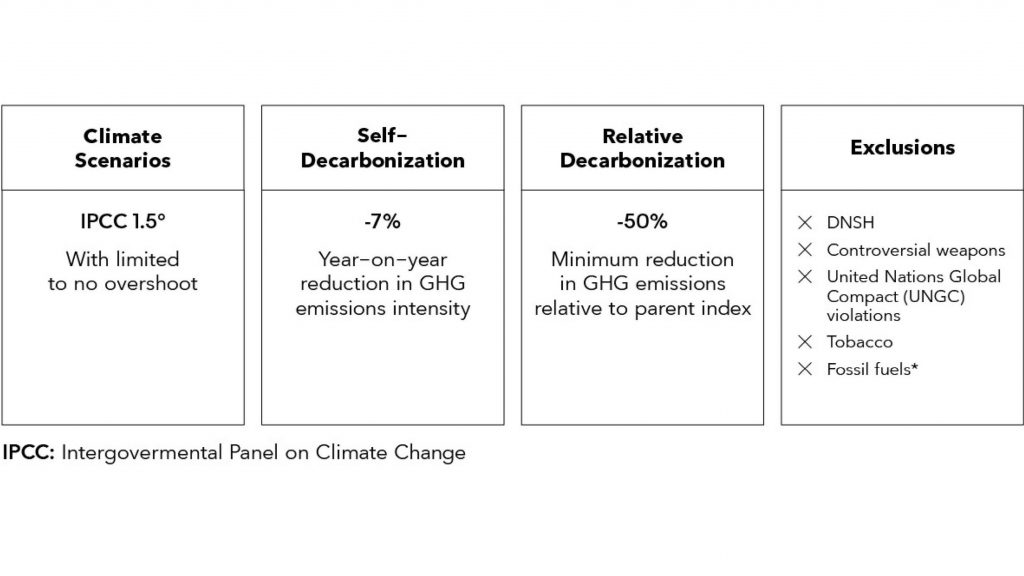

Los PAB requieren una reducción de un 50% en las emisiones de gases de efecto invernadero (GEI) en comparación con el índice principal de un fondo en el primer año y luego una reducción del 7 % año tras año en las emisiones de GEI en relación con el fondo mismo. También hay una serie de exclusiones, como la adhesión a los requisitos de la Taxonomía de la UE de “no hacer un perjuicio significativo” (DNSH, por sus siglas en inglés). El siguiente gráfico muestra las recomendaciones estándar mínimas del TEG para los índices de referencia de la UE armonizados con el Acuerdo de París.

* Exposición a combustibles fósiles – criterios de exclusión:

1) empresas que obtienen el 1% o más de sus ingresos de la exploración, extracción, distribución o refinado de hulla y lignito;

2) empresas que obtienen el 10% o más de sus ingresos de la exploración, extracción, distribución o refinado de combustibles derivados del petróleo;

3) empresas que obtienen el 50% o más de sus ingresos de la exploración, extracción, fabricación o distribución de combustibles gaseosos;

4) empresas que obtienen el 50% o más de sus ingresos de la generación de electricidad con una intensidad de GEI de más de 100 g de CO2 eq/kWh.

¿Cuáles son las características clave de un fuerte PAB?

1) Tratamiento de datos de carbono para empresas que no presentan informes

Actualmente, muchas empresas no divulgan plenamente sus datos de emisiones de carbono de Alcance 1, 2 o 3. Para abordar esta brecha y dar cuenta de los objetivos de carbono de un índice, los proveedores de referencia a menudo recurren a estimaciones de carbono. Sin embargo, al crear estas estimaciones de carbono, las metodologías suelen utilizar el punto medio o mediano dentro de un grupo de empresas comparativas como base para estimar las emisiones de las empresas que no presentan informes

De acuerdo a Andreas Hoepner, miembro del Grupo de Expertos Técnicos que diseñó estos índices de referencia armonizados con el acuerdo de París, “las estimaciones de emisiones de carbono pueden estar sesgadas por las mejores empresas que informan sobre sus emisiones y las peores empresas que se mantienen en silencio”.

Lo que esto significa es que la estimación de carbono puede verse mejor que el perfil de carbono real de una empresa con altas emisiones de carbono. Por lo tanto, puede ser de interés para la empresa permitir que prevalezca la estimación, lo que a su vez desalienta la presentación de informes sobre sus emisiones reales de carbono.

Según el manual que Andreas Hoepner ayudó a redactar, “se recomienda realizar estimaciones de datos corporativos de GEI basadas en el principio precautorio de las Naciones Unidas (1992): en caso de duda, errar del lado del planeta, no del lado de la empresa. Aplicar el principio de precaución garantiza que los datos corporativos de GEI no se subestimen y por lo tanto, las empresas tienen incentivos para comenzar o mejorar la presentación de informes sobre sus emisiones de GEI”.

La estimación de carbono debería generar una serie de perfiles probables de carbono para una empresa en función de los insumos, métodos y resultados de producción, así como del tamaño y la ubicación de la empresa. Los modelos estimados deberían proporcionar luego diferentes percentiles en la distribución de probabilidad para cada estimación para empresas con prácticas similares. Para aplicar el principio de precaución a un producto como un PAB, las emisiones de carbono se deberían sobreestimar, idealmente considerando sobre el percentil 75 hasta el percentil 99. Esto ayudará a prevenir el sesgo y alentará a las empresas a divulgar sus emisiones reales de carbono.

2) No causar un perjuicio significativo (DNSH)

Otra característica clave de un fuerte PAB es contar con el requisito de DNSH de la Taxonomía de la UE. La Taxonomía de la UE tiene requisitos muy estrictos y estipula que una empresa que opera en un sector elegible para la Taxonomía debe divulgar que no causa un perjuicio significativo a ninguno de los seis objetivos ambientales: la mitigación del cambio climático; la adaptación al cambio climático; el uso sostenible y la protección de los recursos hídricos y marinos; la transición hacia una economía circular; la prevención y control de la contaminación; y la protección y restauración de la biodiversidad y los ecosistemas.

Hay pruebas claras y específicas para el sector que se deben cumplir para demostrar DNSH. Es importante tener en cuenta que esto no es lo mismo que un conjunto de datos de controversia, lo que indica si una organización está sujeta a multas o sanciones ambientales. La solicitud para DNSH es más detallada que esto.

Como se mencionó anteriormente con respecto a los datos de emisiones de carbono, una limitación para aplicar la prueba DNSH a un PAB es nuevamente la falta de divulgación corporativa. En este caso, si una empresa no muestra pruebas para superar la prueba DNSH, esto debería indicar un perjuicio en virtud del principio de precaución. Sin embargo, en lugar de adoptar este enfoque de exclusión general, una solución más práctica es mostrar una inclinación sobre el cumplimiento de una empresa con los detallados requisitos reglamentarios de la Taxonomía de la UE. Esto, a su vez, alentaría una mejor divulgación.

3) Tracking error limitado

En última instancia, un inversionista sigue buscando rendimientos financieros, por lo que es importante realizar un seguimiento de la diversificación y el rendimiento financiero del mismo sector con el menor error posible. Los PAB sin duda pueden tener muchos otros casos de uso de ESG o basados en el clima, pero a menudo cuanto más simple, mejor. Un fondo que sigue bien al índice matriz pero aún ofrece rendimiento de carbono armonizado con el Acuerdo de París es el nirvana.

Para obtener más información sobre las Soluciones de Finanzas Sostenibles de Bloomberg, haga clic aquí.

The post Detrás del bullicio de los índices de referencia armonizados con París appeared first on Servicio Bloomberg Professional.