Este análisis fue escrito por el analista senior de estructuras de mercado de Bloomberg Intelligence Robert Mackenzie Smith. Se publicó primero en la Terminal Bloomberg.

Un aumento en los swaps lineales referenciados a la tasa de financiación garantizada a un día de EE. UU. (SOFR, por su sigla en inglés), el supuesto sucesor de la LIBOR de EE. UU., tras un impulso para que los corredores intermediarios terminen con el uso de la LIBOR de forma definitiva el 25 de octubre, sugiere que se deberían aplicar estos plazos a otras áreas del mercado para acelerar efectos similares. Los reguladores han establecido un plazo para fin de año para terminar con los nuevos trades referenciadas a la LIBOR.

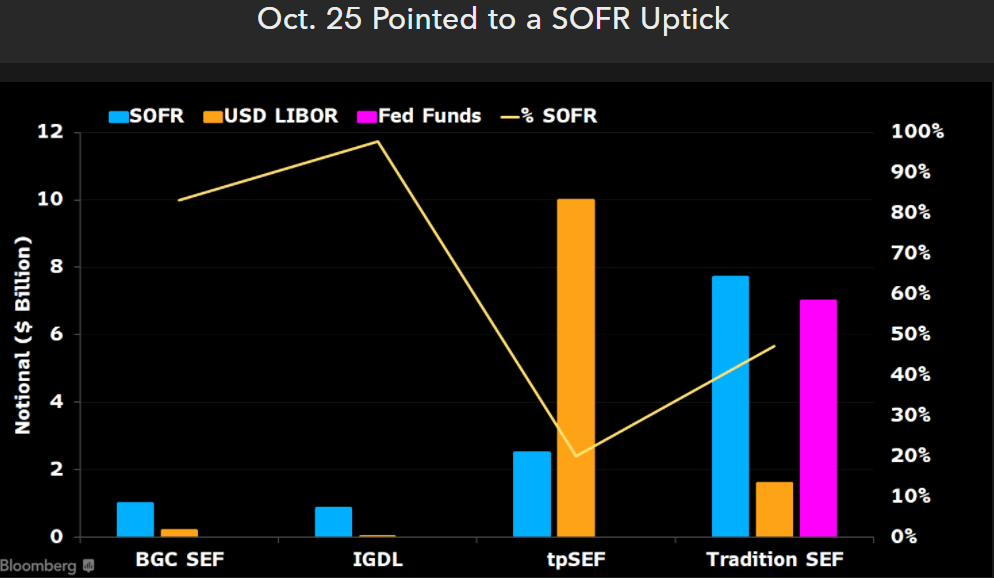

La LIBOR está en sus últimos días a medida que la SOFR avanza

El 25 de octubre marcó el primer día que se apagaron las pantallas en que aparece la LIBOR y hubo significativamente menos trades referenciadas a la Libor en dólares estadounidenses en los cuatro principales brokers intermediarios. Aunque fue solo un día, es significativo que se trataba de un solo swap lineal referenciado a la LIBOR en dólares de EE. UU. negociado en las plataformas de ejecución de swaps (Swap Execution Facility, SEF), BGC SEF e IGDL, y además el recuento de trades se elevó en la SOFR en Tradition SEF y tpSEF.

Con una semana completa de datos se obtendrá una mejor idea del éxito, pero está claro que desde que comenzó la iniciativa “SOFR Primero” el 26 de julio, los plazos establecidos por el Comité de Tasas de Referencia Alternativas han estado funcionando. Se podría necesitar más en todos los mercados para lograr el cese definitivo de la LIBOR en dólares para fines del año.

Los plazos de ARRC han impulsado el repunte de SOFR

El futuro de la SOFR se ve más seguro de lo que se veía al inicio del tercer trimestre, cuando el volumen de trading referenciado a la nueva tasa aún no había repuntado en los derivados OTC. Desde el inicio de la iniciativa “SOFR Primero” el 26 de julio, el cambio en el trading ha sido significativo. Ahora el 78% de los vanilla swaps está vinculado a la SOFR entre los principales brokers intermediarios, de acuerdo con los datos de Clarus FT. No se permitirá nuevo trading de Libor en dólares en 2022.

Ya se ha programado la tercera fase de “SOFR Primero” y esperamos que la SOFR se utilice en la mayoría de los trades del mercado de swaptions a partir del 8 de noviembre. La última fase abarca los derivados cotizados en bolsa, así como otros swaps de monedas cruzadas que aún no están cubiertos por la segunda fase. Esto necesita programarse en el próximo mes para ayudar a impulsar el mercado a la fecha meta antes de fines de año.

El volumen de SOFR podría duplicarse con creces esta semana

En volumen nocional, los swaps afectados por la fase inicial de la iniciativa “SOFR Primero” ha dado lugar a un 42% de los trades referenciados a la SOFR en septiembre, al comparar tanto con la LIBOR en dólares como con la tasa interbancaria federal. Proyectamos que este número se duplicará con creces para fin de mes a medida que la SOFR se convierte en el estándar de mercado para el trading de swaps lineales.

Las plataformas de ejecución de swaps (SEF, por su sigla en inglés) operadas por los tres principales brokers intermediarios en EE. UU. se han visto afectadas por la transición a SOFR, en tanto IGDL, operada por TP ICAP, y Tradition SEF registraron el mayor porcentaje de swaps lineales referenciados a SOFR en septiembre, con 51% y 55%, respectivamente.

Se acaba el tiempo para modificar el mercado no lineal de LIBOR

La tercera fase de “SOFR Primero”, la iniciativa respaldada por los reguladores para que el trading de derivados abandone a la LIBOR en dólares de EE. UU., comenzará formalmente el 8 de noviembre. Al igual que otras fases, esta solo afectará al mercado de intermediarios y estará limitada a swaptions, techos y pisos.

Si bien esperamos que el trading de SOFR aumente en esta parte del mercado, es probable que al menos el 50% del trading siga siendo en LIBOR en dólares, de acuerdo con las cifras de otros mercados afectados por “SOFR Primero”, incluidos los swaps lineales y de monedas cruzadas. También creemos que todos los trades se liquidarán físicamente dado que la tasa de swaps ICE para la SOFR aún no está disponible para propósitos de trading.

The post Traders necesitan plazos para eliminar la LIBOR y acelerar el ritmo de SOFR appeared first on Servicio Bloomberg Professional.