Este análisis es del analista de crédito senior de Bloomberg Intelligence Noel Herbert. Se publicó primero en la Terminal Bloomberg.

Se espera que la inflación y, por extensión, las presiones sobre las tasas dejen a gran parte de los valores de renta fija con problemas para generar retornos totales positivos en 2022. Los activos de alto rendimiento se mantendrán con un desempeño relativamente superior por una menor duración y un mayor carry. Esas mismas tendencias inflacionarias, y la respuesta de la política monetaria a ellas, pueden favorecer al dólar, mientras que el yuan y el bitcoin también podrían gozar de una relativa fortaleza.

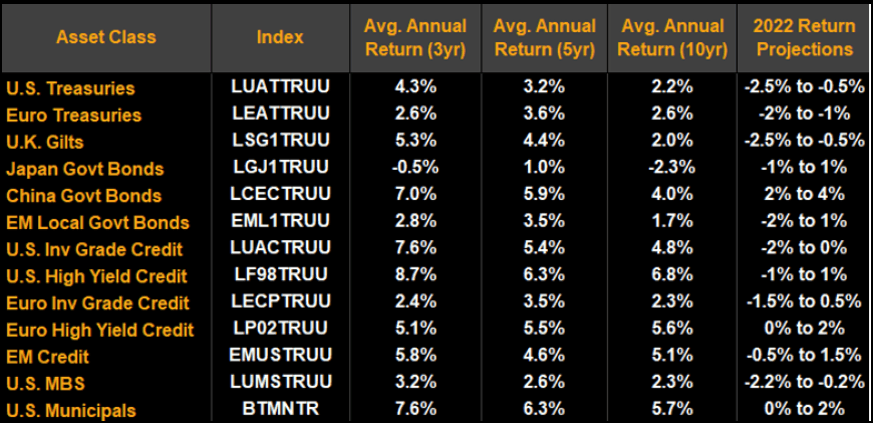

Pocas áreas ofrecerían rendimientos totales positivos

Los profesionales de la renta fija deben enfrentarse a un entorno beta aún débil, en el cual se espera que pocas clases de activos generen un rendimiento positivo durante el próximo año. Según nuestras proyecciones, los bonos del gobierno de China, los bonos de alto rendimiento europeos y la deuda municipal de EE. UU. podrían generar rendimientos totales positivos en el próximo año.

La acelerada reducción del estímulo por parte de la Reserva Federal y el aumento de las tasas de política monetaria en general son los principales riesgos que enfrentan los acreedores globales ante las expectativas de que los rendimientos de los títulos del Tesoro a dos, cinco, 10 y 30 años aumenten 40-65 pb.

Nuestras expectativas de rendimiento total de renta fija

El índice del Tesoro registrará un segundo año de rendimiento negativo sin precedentes

El índice del Tesoro de Bloomberg podría registrar por segundo año consecutivo un rendimiento negativo sin precedentes en 2022, dado que vemos que los rendimientos aumentan, liderados por el front end a medida que la Reserva Federal comienza a subir las tasas de interés. Aunque el momento inicial sigue siendo incierto, creemos que lo más probable es que se produzca un despegue a mediados de año, lo que debería provocar un aplanamiento de la curva de rendimientos del Tesoro.

¿Segundo año de rendimiento negativo del índice del tesoro?

Nuestra expectativa de rendimientos más altos a lo largo de la curva implica que el Índice del Tesoro de EE. UU. de Bloomberg puede registrar un segundo rendimiento anual negativo consecutivo sin precedentes en 2022. En los últimos 50 años, los rendimientos negativos del Índice del Tesoro fueron raros, incluso cuando las tasas de interés aumentaron. En un pasado ya lejano, los rendimientos del Tesoro a veces subían durante varios años seguidos, pero los ingresos de los cupones eran lo suficientemente elevados como para que el índice obtuviera pequeñas ganancias, como ocurrió a finales de la década de 1970 y a mediados de la década de 1980. Con un riesgo de mercado (duración) más alto y cupones pequeños, el riesgo de retornos anuales negativos es mayor hoy que en décadas pasadas.

Si los rendimientos aumentan como esperamos, será más difícil predecir si en 2023 los retornos serán positivos o no. Los ingresos podrían ser más altos, pero no por mucho; y el riesgo del índice sigue por encima del de las ventas masivas anteriores, lo que hace muy posible que haya tres años de retornos negativos.

Retorno anual del índice del Tesoro

El rendimiento de los títulos a dos años aumentará a medida que se aproximan alzas

El rendimiento de los títulos del Tesoro a dos años podría subir más que el consenso del mercado y las tasas implícitas a plazo sugieren que podría aumentar a un 1,31% para fines de 2022. Este rendimiento se deriva de un muestreo (bootstrap) de nuestras proyecciones de la tasa de fondos federales (que es similar a la visión de Bloomberg Economics) para los próximos años. Seguimos creyendo que la parte central (belly) de la curva (del rendimiento de la nota del Tesoro a cinco años) debería tener un rendimiento inferior en 2022, pero en algún momento antes de mediados de año puede comenzar una tendencia de desempeño superior, particularmente a medida que los rendimientos a corto plazo aumentan.

Nuestras expectativas para los rendimientos a más largo plazo han cambiado poco con respecto al mes pasado, lo que continúa sugiriendo que la curva se está aplanando más de lo que señala el consenso, pero que los rendimientos en general suben más de lo que implican los contratos a plazo.

Rendimiento de títulos del Tesoro: Nuestra opinión, consenso y contratos a plazo

La duración apunta a cautela en el mercado de títulos del Tesoro

El reciente aumento en el índice de sorpresa económica de Bloomberg ha hecho más cautelosa nuestra valoración de la duración de los títulos del tesoro, con tres de los seis indicadores ahora mostrando señales de advertencia de que podría haber una venta masiva en el mercado. El hecho de que el Departamento del Tesoro siga reduciendo la emisión de cupones es actualmente el único indicador positivo en nuestra estimación de la duración, ya que nuestros modelos fundamentales sugieren que los rendimientos deberían ser más altos y la Fed seguirá reduciendo las compras de activos, lo que aumenta la oferta efectiva.

El marcador de la curva de rendimiento vuelve a ser neutral desde el punto de vista de la curva, aunque GOVY <GO> muestra que los cambios en algunos sectores al modelo spline exponencial son demasiado pronunciados y deberían aplanarse, nuestros modelos de curvas sugieren un posible aumento debido a los fundamentos económicos.

The post Panorama 2022: Renta fija, divisas y materias primas globales appeared first on Servicio Bloomberg Professional.