Este artículo fue escrito por Bradley Foster, Maia Godemer y Enrique Neves Martin, en Bloomberg.

En el primer semestre de 2021, la emisión de deuda sostenible alcanzó US$825.000 millones, lo que representa un aumento de un 8% por sobre los US$759.000 millones emitidos durante todo el 2020. En junio de 2021, el mercado de deuda sostenible logró un nuevo hito, y alcanzó US$3 billones de emisiones desde su inicio en 2007, cuando el Banco Europeo de Inversiones emitió su primer “Bono de conciencia climática”.

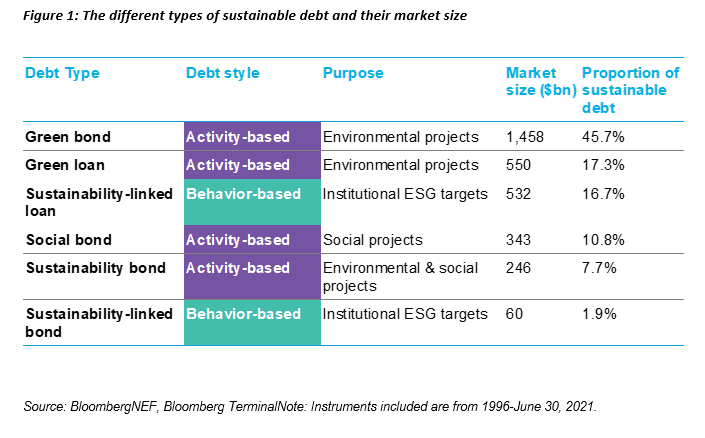

¿Qué es deuda sostenible?

Tradicionalmente, la deuda sostenible se ha definido como instrumentos de renta fija recaudados para propósitos medioambientales y sociales. Sin embargo, desde su comienzo, el mercado de deuda sostenible ha seguido creciendo e innovando con la creación de nuevos tipos de valores. En la actualidad, Bloomberg registra dos tipos principales de deuda sostenible: instrumentos de deuda basados en actividad y basados en comportamiento.

• Los productos basados en actividad agrupan cualquier proyecto de financiación de instrumentos y/o actividades que tienen un beneficio social o ambiental, y a veces ambos. Los proyectos sociales podrían ser inversiones en actividades sociales como vivienda asequible o generación de empleo, mientras que los proyectos ambientales pueden ser por ejemplo inversiones para instalar capacidad de energía renovable adicional. Abarcan bonos y préstamos sociales, verdes y de sostenibilidad. Se pueden utilizar para financiar nuevos proyectos o refinanciar proyectos existentes.

• Los productos basados en comportamiento vinculan una característica financiera del instrumento de deuda, como su cupón o tasa de interés de préstamos, a un objetivo de sostenibilidad. Agrupan tanto a bonos como préstamos vinculados a sostenibilidad. A diferencia de la deuda basada en actividad, las actividades realizadas con el dinero recaudado no son lo que otorga a los tipos de deuda basada en comportamiento su etiqueta de “sostenibilidad”. El objetivo de sostenibilidad puede ser un objetivo ambiental, como la reducción de emisiones de gases de efecto invernadero o un objetivo social, como la disminución en el número de accidentes laborales.

¿Qué son los bonos de transición?

Recientemente, el mercado ha observado la creación de los bonos de transición. Estos instrumentos de deuda se crearon inicialmente para permitir a los emisores con altos niveles de emisiones que tenían dificultades para llegar al mercado con bonos verdes pudieran recaudar una forma alternativa de deuda sostenible. No aportan ningún beneficio en precio a los emisores, sino que simplemente les permite indicar a sus inversionistas que están asignando algunos fondos a su transición a baja emisión de carbono, a su vez aprovechando la tendencia de inversión sostenible. Los bonos de transición también se pueden emitir para financiar proyectos que están permitiendo a los emisores pasar de una actividad con altos niveles de emisiones a una alternativa que tiene un impacto inferior, pero aún no se puede considerar como verde. Hemos observado ciertos casos en que se ha emitido bonos de transición para financiar activos a gas en países que actualmente dependen del carbón. Este es un ejemplo típico de proyectos que tienen un potencial de descarbonización, pero no podrían considerarse como “verdes” debido a la naturaleza contaminante del gas natural.

La existencia de los bonos de transición sigue siendo un tema muy debatido en el mercado, y aún más por el hecho de que carecen de una definición clara. En diciembre de 2020, la Asociación Internacional del Mercado de Capitales (ICMA, por su sigla en inglés) publicó un Manual de Finanzas de Transición Climática que proporciona a los emisores información sobre cómo comunicar su estrategia de transición al emitir deuda sostenible. Este no es un marco de bonos de transición, pero sí ofrece recomendaciones más amplias sobre cómo transmitir una estrategia de transición creíble a los inversionistas.

La necesidad de regulaciones

El mercado aún carece de un marco legislativo que defina las condiciones que los emisores deben seguir para emitir deuda sostenible. Hasta ahora, las organizaciones estaban siguiendo las directrices voluntarias emitidas por asociaciones industriales como los Principios de bonos verdes y sociales de ICMA o los Principios de préstamos verdes de la Asociación del Mercado de Préstamos. Estas metodologías han ayudado a estandarizar y dar más transparencia al mercado de deuda sostenible. Sin embargo, aún dejan espacio a la interpretación en su implementación, ya que los proyectos y actividades verdes y sociales elegibles siguen siendo bastante amplios.

La Unión Europea publicó el primer borrador de su estándar de bonos verdes a principios de julio de 2021. La UE apunta a que sirva como un “estándar de oro” voluntario para los bonos verdes y estará abierto para uso de emisores comunitarios y no comunitarios. Sin embargo, si los emisores deciden llamar a su bono un “bono verde europeo” o “EUGBS”, entonces tendrán que cumplir con el estándar europeo. El EUGBS se basa principalmente de los pilares existentes de los principios de bonos verdes de la Asociación Internacional del Mercado de Capitales, y suma el hecho de que la recaudación del bono se deben invertir en actividades económicas alineadas con la Taxonomía de la UE. El Reino Unido recientemente nombró a su propio grupo de expertos técnicos para trabajar en su Taxonomía y desarrollar un estándar similar.

El cuidado que se está dedicando para emitir regulaciones eficaces y evitar el ecoblanqueo (también conocido por su término en inglés, “greenwashing”) es solo una parte de un esfuerzo más amplio para no solo cuantificar la inversión sostenible, sino que garantizar que el rápido crecimiento e interés en esta área se gestione y aproveche a su máximo potencial.

Obtenga más información sobre las soluciones de investigación estratégica de BloombergNEF.

The post El nicho de mercado de deuda sostenible, no tan nicho appeared first on Servicio Bloomberg Professional.