Este artículo fue escrito por Derek Kleinbauer, director global de renta fija y negociaciones electrónicas de acciones y Gary Stone, analista de regulaciones y estratega de estructuras de mercado de Bloomberg.

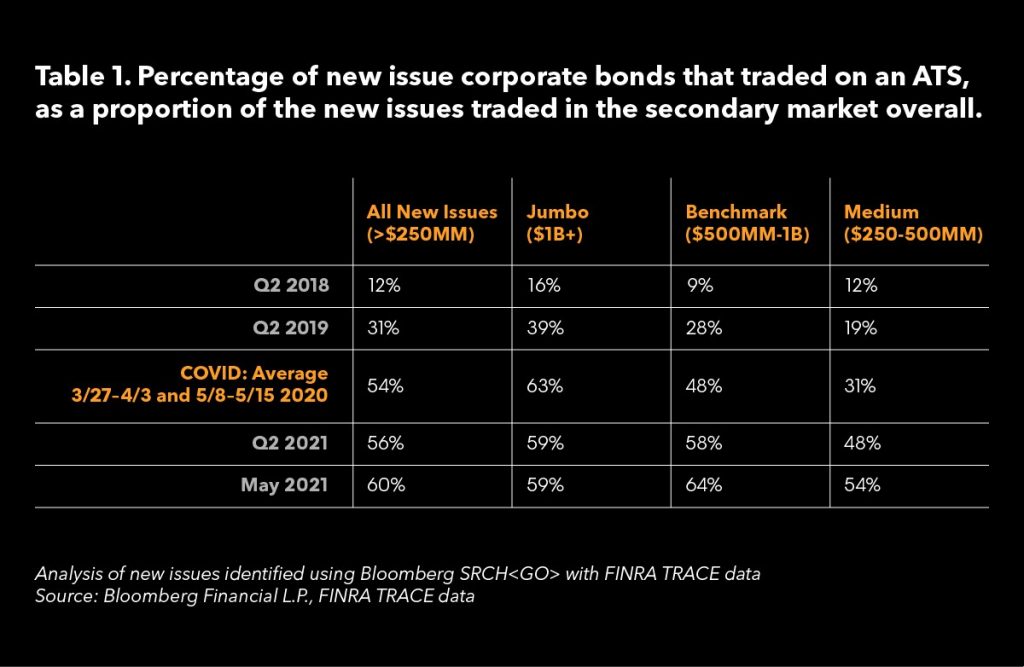

La pandemia aceleró la adopción de flujos de trabajo electronificados y de negociaciones electrónicas de renta fija, especialmente en nuevas emisiones de bonos corporativos en el día en que se fijan sus precios y están “disponibles para negociar” en el mercado secundario. Estas tendencias estaban sólidamente establecidas en el período previo a marzo de 2020 y los datos muestran que la expansión continuó en los 14 meses siguientes, en un patrón de crecimiento tipo “palo de hockey” (Tabla 1). Al analizar las cifras, queda claro que la negociación electrónica de nuevas emisiones es ahora una práctica estándar del mercado de bonos corporativos.

FINRA, la Autoridad Reguladora de la Industria Financiera, publica datos de transacciones en tiempo real de su motor de cumplimiento e informes de operación (TRACE, por sus siglas en inglés). TRACE identifica las transacciones que se completan en forma electrónica en un sistema alternativo de negociación (ATS); sin embargo, estas transacciones representan solo un subconjunto de las negociaciones que se completan electrónicamente (Figura 1). Por ejemplo, los datos no identifican las transacciones completadas mediante el aprovechamiento de flujos de trabajo electronificados (Figura 1, “Electronificación” – casilla amarilla).

No obstante, el conjunto de datos de FINRA es altamente instructivo, especialmente cuando analizamos y segmentamos nuevas emisiones por tamaño de emisión. Con un enfoque en los cambios de comportamiento y la evolución de la estructura del mercado, se estableció un umbral para el tamaño de una emisión de US$250 millones para identificar las nuevas emisiones más propicias para la negociación electrónica. Este umbral proviene de tres fuentes. En su informe de agosto de 2017 “Acceso al Capital y Liquidez del Mercado”, el equipo de la División de Análisis Económico y de Riesgos de la Comisión de Bolsa y Valores (SEC), con el apoyo de varios estudios de investigación académica, identificó el monto de US$250 millones como un umbral de liquidez. Los índices Bloomberg Barclays también aplican una regla de liquidez al nivel del valor de monto mínimo en circulación para fines de inclusión. Hasta abril de 2017, antes de aumentar el umbral a US$300 millones, los índices Bloomberg Barclays utilizaron un monto en circulación de US$250 millones como el umbral de liquidez de inclusión para bonos crediticios en el agregado de EE.UU.

No todos los bonos se negocian en el mercado secundario después de estar “disponibles para negociar” en el día en que se fijan sus precios. Hay una variedad de razones para eso. Para medir el crecimiento de las transacciones electrónicas, el comportamiento que se mide es: si una nueva emisión se negocia en el mercado secundario, ¿se sienten cómodos los participantes del mercado también negociándola electrónicamente en un ATS? Los datos de TRACE de FINRA nos proporcionan el número de nuevas emisiones de bonos corporativos negociado en un ATS como un porcentaje de nuevas emisiones que se negocian en el mercado secundario.

Según el análisis de los datos de TRACE de FINRA (Tabla 1), en el segundo trimestre de 2018, solo el 12% de las nuevas emisiones de bonos corporativos con un tamaño de emisión de US$250 millones o más que se negociaron en el mercado secundario después de estar “disponibles para negociar” también se negoció electrónicamente en un ATS. Para el segundo trimestre de 2019, el porcentaje superaba el 30%. Y, en el segundo trimestre de 2021, más del 50% de las nuevas emisiones con montos de US$250 millones o más que se negociaron en el mercado secundario después de estar “disponibles para negociar” también se negoció electrónicamente en un ATS. En mayo de 2021, ese porcentaje alcanzó el 60%.

Evolución de la estructura de mercado

Los datos solo ilustran el crecimiento en las negociaciones electrónicas, en la parte superior de la pirámide de la estructura de mercado. Hay tres etapas distintas de la estructura de mercado y protocolos de negociación asociados en cada etapa de la evolución estructural de un mercado: manual, electronificación del flujo de trabajo y negociación electrónica. Los protocolos de negociación de valores ilíquidos y líquidos se pueden segmentar a través del tiempo en manual, electronificación del flujo de trabajo, corretaje y negociación electrónica/actividades ATS (Figuras 1 y 2). Estas etapas y protocolos se han repetido en la maduración de las acciones, opciones, futuros y estructuras del mercado de divisas (figura 2). Ahora les toca a los mercados de renta fija.

Figura 2. La evolución de la electronificación a protocolos de negociación electrónica

Aunque hay una clara diferencia entre los flujos de trabajo electronificados y las negociaciones electrónicas, a menudo se combinan. El umbral de las negociaciones electrónicas es cuando los métodos de electronificación —mensajes de negociación discrecionales dirigidos y enrutamiento de órdenes— cambian a un enrutamiento algorítmico no discrecional, fijación de precios y estrategias y formación de mercados basados en reglas. El umbral de negociación electrónica es cuando los operadores ceden la discrecionalidad a la automatización y los protocolos de negociación van desde discrecional a corretaje y, en última instancia (límite central), a libro de órdenes, subastas de calls y cruce en ATS.

La propuesta de datos de FINRA del 23 de diciembre de 2020 (“Mejoras en los informes de TRACE para títulos del Tesoro de EE. UU.”, Aviso para miembros 20-43) debería arrojar luz sobre esta evolución. FINRA está considerando agregar etiquetas adicionales a las transacciones informadas para identificar las órdenes asociadas que aprovecharon ciertos flujos de trabajo electronificados. Aunque en un principio FINRA está considerando aplicar la propuesta solo a los informes de TRACE de negociaciones en títulos del Tesoro de EE.UU., está solicitando comentarios sobre si la propuesta también debería ser considerada para otros tipos de valores elegibles para TRACE, como los bonos corporativos. Aunque los datos podrían recopilarse a través de informes de transacciones de finales del día en lugar de informes en tiempo real de TRACE, esta iniciativa podría ayudar a impulsar una conversación enfocada en datos sobre la estructura del mercado.

El cambio hacia flujos de trabajo electronificados y negociación electrónica que muestran los datos se mantiene a medida que el mercado regresa a las oficinas. En una entrevista del 19 de febrero de 2021 realizada en inglés y llamada “COVID-19 fuerza el cambio electrónico en los mercados de bonos”, Kevin McPartland, director de Investigación de Tecnología y Estructura de Mercado de Coalition Greenwich, señaló, “Mientras que gradualmente las personas comienzan a regresar a sus oficinas, las nuevas herramientas y tecnologías que adoptaron llegaron para quedarse”. Los datos muestran que las negociaciones electrónicas en toda la renta fija estaban en aumento antes de la pandemia. El COVID-19 aceleró la tendencia. La adopción de negociaciones electrónicas en nuevas emisiones de bonos corporativos no fue la excepción.

The post La aceleración de las tendencias de trading electrónico repercute en las nuevas emisiones de bonos corporativos appeared first on Servicio Bloomberg Professional.