Este análisis fue realizado por el estratega de tasas de interés de Bloomberg Intelligence Ira F. Jersey y el analista adjunto sénior de Bloomberg Intelligence Angelo Manolatos. Se publicó primero en la Terminal Bloomberg.

Los sectores de notas a tasa variable y flotante se han alejado de la Libor ya que el mercado ya se ha adaptado al nuevo régimen. La tasa de financiación garantizada a un día (SOFR) ahora es el índice principal utilizado por los emisores. Si los reguladores permiten el uso de una referencia a tres meses, las ofertas corporativas no financieras podrían aumentar.

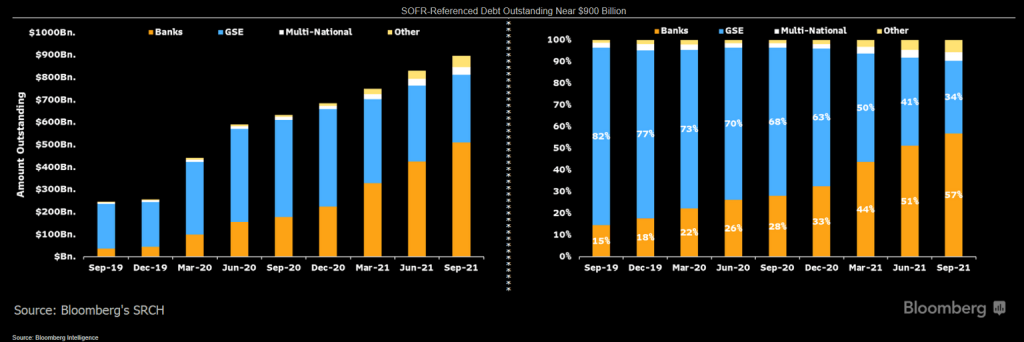

Los bancos representan la mayor parte de la deuda referenciada a la SOFR

Los valores de renta fija referenciados a la SOFR aumentaron considerablemente en 2020 y se sitúan en torno a los US$900.000 millones al tercer trimestre de 2021. Durante el 2020, las empresas patrocinadas por el gobierno (GSE, por sus siglas en inglés) Fannie Mae, Freddie Mac y Federal Home Loan Banks habían emitido la mayor parte de la deuda referenciada a la SOFR. En 2021, la participación de los bancos ha superado la de la deuda vinculada a SOFR de las GSE, y ahora representa el 57% de la deuda en circulación. Una nota de tasa flotante (FRN) del Tesoro vinculada a la SOFR probablemente ayudaría a desarrollar más el mercado de derivados y proporcionaría una referencia para ser utilizada por otros emisores.

El Tesoro aún no ha anunciado oficialmente una decisión. Seguimos optimistas sobre la futura FRN del Tesoro, pero la fecha sigue siendo incierta. En el anuncio de refinanciación de agosto, el Tesoro dijo que había terminado la revisión interna del producto, por lo que una decisión parecería inminente.

La emisión a tasa flotante de la SOFR supera a la Libor

Para la mayoría de 2020 y 2021, la tasa SOFR ha sido la principal referencia de la deuda a tasa flotante y variable. La emisión bruta a tasa flotante de la SOFR ha superado a la Libor en todos los meses desde marzo de 2020. En comparación, en 2019 el 59% de la emisión bruta fue referenciada a la tasa Libor, frente al 20% para la SOFR. En lo que va del año, el 12% de la emisión bruta fue vinculada a la Libor en comparación con el 47% de la SOFR. La categoría “otra” es principalmente la letra del Tesoro a tres meses, que registra alzas trimestrales debido a que este es el índice de referencia para la FRN del Tesoro.

A medida que la SOFR se emplee cada vez más como tasa de referencia, las instituciones financieras y sus clientes corporativos probablemente usarán productos derivados cotizados en bolsa y extrabursátiles para cubrir el flujo de efectivo. El gráfico muestra tanto la emisión bruta gubernamental como corporativa domiciliada en EE. UU. de deuda a tasa variable y flotante por el índice de reinicio usando la función SRCH.

Índice de reinicio principal de la SOFR para tasa flotante corporativa

La SOFR ha sido el principal índice de reinicio para las notas a tasa flotante y variable emitidas por empresas domiciliadas en EE. UU. desde marzo de 2020. Desde entonces, el 55% de la emisión bruta se ha vinculado a la SOFR, en comparación con el 32% a la Libor. Esto difiere enormemente de 2019, cuando el 83% de la emisión bruta de ese año fue referenciada a la Libor frente al 9% a la SOFR. Los reguladores parecen renuentes a respaldar una tasa a plazo SOFR, aunque el Comité de Tasas de Referencia Alternativas (ARRC) recomendó utilizar la tasa CME a tres meses el verano pasado. Una tasa a plazo podría inducir a prestatarios corporativos no financieros adicionales a utilizar la SOFR, ya que es más familiar que la SOFR a plazo vencido.

El gráfico analiza la emisión bruta mensual de deuda variable y a tasa flotante de empresas domiciliadas en EE. UU. y clasifica los datos por índice de reinicio, usando la función SRCH.

The post Transición de la Libor a SOFR para emisión de notas a tasa flotante appeared first on Servicio Bloomberg Professional.