Este análisis es del analista sénior de estructura de mercados de Bloomberg Intelligence Sean Savage. Se publicó primero en la Terminal Bloomberg.

El enfoque del Departamento del Tesoro en su reembolso trimestral sobre la actividad de dealers a clientes (D2C, por sus siglas en inglés) de títulos del Tesoro marca la última salva en los esfuerzos del sector oficial para mejorar la transparencia y la liquidez del mercado. Se están estudiando varias medidas, como el aumento de la compensación central de los títulos del Tesoro en efectivo, pero esperamos que los reguladores actúen con cautela, dada la importancia sistémica del mercado.

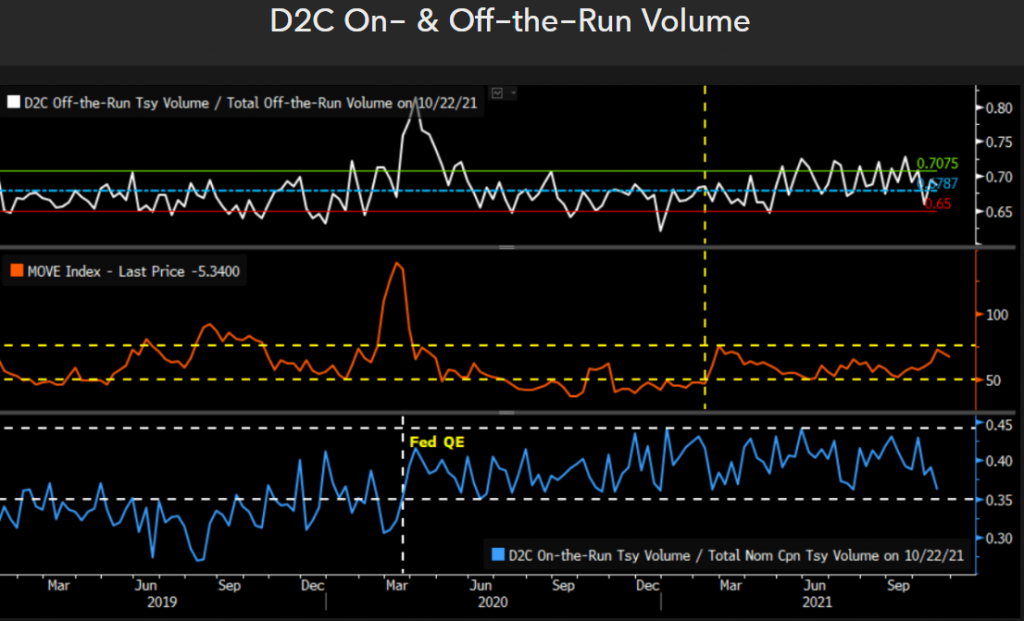

Mayor participación de D2C en off-, on-the-runs, pero con diferentes catalizadores

La actividad del mercado de bonos del Tesoro de dealer a cliente siempre ha incluido considerables transacciones de títulos off-the-run (títulos del Tesoro emitidos antes de la más reciente emisión y que siguen en circulación). Aunque esto sigue estando estrechamente relacionado con el ciclo de subastas, el segmento ha visto aumentar su participación en el volumen de off-the-run en alrededor de dos tercios en 2019 y gran parte de 2020, excluyendo el severo estrés del mercado en el período de marzo a mayo de 2020 (panel superior). El incremento en la participación de D2C del último tiempo se ha producido a medida que la volatilidad de las tasas se asienta en un rango superior al observado en el 2S20-1T (panel central).

Por otro lado, el aumento de la participación de D2C en el volumen de on-the-run (emisión más reciente de parte del Tesoro) coincide con el programa de reducción cuantitativa de la Reserva Federal, en el cual los dealers son los intermediarios clave entre el banco central y los inversionistas (panel inferior).

D2C ha sido vinculado con el deterioro de la liquidez en medio de volatilidad

En los últimos años, el aumento de la volatilidad ha coincidido con el fuerte incremento en el volumen de transacciones D2C. La turbulencia del mercado de marzo de 2020 y febrero (panel superior, óvalos rojos) derivó en grandes errores de ajuste en los cupones nominales, un indicador de empeoramiento de la liquidez (panel inferior). Sin embargo, también se han producido picos de volatilidad sin mucha influencia de la hoja de balance por parte de los dealers asociados con mayores errores de ajuste (panel superior, óvalos verdes).

La similitud en los resultados a pesar de las diferentes funciones de reacción de dealers refleja que el capital de los dealers no ha aumentado con el tamaño del mercado de títulos del Tesoro. A ello contribuyen los exiguos márgenes que los dealers obtienen de las transacciones en efectivo y de repos de títulos del Tesoro, las restricciones de capital y los cambios en la gestión de riesgo en contextos de volatilidad.

La liquidación bilateral de D2C oculta el beneficio de la compensación central

Las transacciones de dealers a clientes se liquidan de manera bilateral, aunque los reguladores siguen analizando los méritos de la compensación central. Esta medida aliviaría la hoja de balance de los dealers mediante la compensación de las exposiciones –aunque no tanto como la compensación centralizada de las operaciones de recompra del Tesoro– y mitigaría el riesgo de contraparte en las operaciones D2C. Esto debería aumentar la disposición y capacidad de los dealers para intermediar en los títulos del Tesoro. La compensación centralizada también reportaría beneficios en períodos de estrés del mercado, al reducir los efectos colaterales de los fallos en la liquidación. Dicho esto, los grandes flujos unilaterales, como en marzo de 2020, podrían presentar un problema incluso con la compensación centralizada.

Las operaciones de títulos del Tesoro en el segmento D2C suelen tener una correlación negativa con los fallos en la liquidación, ya que la intermediación de los dealers por cuenta de los clientes disminuye ante un incremento de los fallos.

Los cambios en liquidez reflejan fuentes de estrés y segmentación

Distintos puntos de estrés se reflejaron en los cambios de los cupones de los títulos del Tesoro en las provisiones de liquidez, especialmente en medio de la volatilidad de marzo de 2020 y febrero La participación de D2C aumentó en marzo, dada la liquidación generalizada de off-the-runs, mientras que la participación de los sistemas alternativos de transacciones y los corredores interbancarios en la actividad total aumentó en febrero con ventas on-the -run. Esta segmentación histórica entre los sectores D2C y mayorista se refleja en los protocolos de transacciones: los primeros se caracterizan por la solicitud de cotización, la negociación por voz y los flujos, y los segundos por la utilización de libros centrales de órdenes limitadas (CLOB, por sus siglas en inglés), como BrokerTec.

Existen obstáculos operativos y tecnológicos para la integración de los dos modelos, pero la demanda del buy-side por más herramientas para generar liquidez y la optimización del flujo de trabajo continuará impulsando la innovación en ambos.

Fuente: Bloomberg Intelligence

The post Transacciones de títulos del Tesoro de dealer a cliente son un foco de atención para la resiliencia del mercado appeared first on Servicio Bloomberg Professional.