Este artículo fue escrito por Kartik Ghia, investigador de soluciones sistemáticas e indexadas de Bloomberg.

Evaluación del papel de las materias primas

Durante la última década, ya sea desde la perspectiva del riesgo climático o el desarrollo económico sostenible, la inversión sostenible se ha convertido en un tema cada vez más prominente en las discusiones de los inversionistas. Si bien es común en las carteras de acciones y renta fija, la inversión sostenible aún no ha sido plenamente adoptada por los inversionistas en materias primas, sobre todo debido a las dudas en torno al objetivo de dichas carteras de materias primas y la falta de consenso sobre lo que esto significa en relación con la construcción de cartera. Además, hay un malentendido fundamental sobre los principios de sostenibilidad aplicados a los índices de referencia de base amplia frente a las más concentradas canastas temáticas, que a menudo se centran en sectores específicos.

La distinción entre los dos enfoques de inversión está directamente relacionada con el papel de las materias primas dentro de las carteras de los inversionistas. Los propietarios de activos tienden a considerar que las materias primas tienen tres usos principales: proporcionar diversificación a las tenencias de acciones y renta fija, realizar cobertura al riesgo inflacionario y proporcionar exposición al ciclo económico. Dadas las diferencias en los perfiles de rendimiento del sector, los niveles de producción y los roles económicos, cumplir con los tres objetivos requiere exposiciones a una amplia canasta de materias primas, por ejemplo, el índice Bloomberg Commodity que contiene 24 materias primas denominadas en dólares estadounidenses. La prioridad de los inversionistas es si la introducción de un objetivo sostenible mantiene las propiedades de asignación de activos de sus carteras de materias primas existentes. Las diferencias significativas probablemente requerirían una reevaluación del papel de las materias primas dentro de la política de carteras. A diferencia de los mercados de acciones y renta fija, las carteras de materias primas contienen muchos menos valores y las correlaciones entre esos valores tienden a ser relativamente bajas. Esto puede dificultar la tarea de volver a ponderar las exposiciones a las materias primas dada la necesidad de equilibrar los objetivos de sostenibilidad y mantener el perfil de rentabilidad existente.

Por qué los inversionistas deberían preocuparse por el desarrollo sostenible

El desarrollo sostenible puede definirse en términos generales como un plan para el desarrollo económico que es consciente del agotamiento y la degradación de los recursos naturales. Medidas como las emisiones de gases de efecto invernadero (GEI), el uso del agua y la biodiversidad son las medidas más populares citadas por los practicantes como indicativas del agotamiento de los recursos naturales. Esto, junto con el hecho de que las emisiones de gases de efecto invernadero son uno de los elementos clave en la evaluación de las consecuencias del cambio climático, hace que las emisiones de GEI sean un punto de partida natural para evaluar carteras.

A diferencia de las carteras de acciones y renta fija, los inversionistas en materias primas tienden a obtener exposición a través de los derivados negociados en bolsa. Dado que las tenencias de futuros no afectan directamente la oferta y la demanda físicas y que el volumen de derivados, para una materia prima determinada, es un múltiplo del volumen físico, ¿por qué deberían los inversionistas financieros preocuparse por las emisiones subyacentes de GEI?

Hay dos razones importantes. En primer lugar, los rendimientos de los derivados reflejan los movimientos en el precio del subyacente físico. Tal como están las cosas, sin la materia prima, no hay rentabilidad en los futuros de materias primas. Para obtener exposición al perfil de rendimiento ofrecido por un índice de referencia amplio, se debe producir la materia prima física. Esto, a su vez, genera emisiones de GEI en los procesos de producción. En segundo lugar, la sensibilidad a los precios de los productores y consumidores de materias primas difiere, con los productores generalmente siendo más sensibles a los precios (esto se conoce como la “elasticidad de la oferta y la demanda”, respectivamente). El resultado es que la producción tiende a disminuir más durante los períodos de bajas de precios que la demanda durante los períodos de aumentos de precios equivalentes.

Investigación académica sobre la inversión corporativa en condiciones de incertidumbre (por ejemplo, Investment under Uncertainty, Dixit y Pindyck), que puede interpretarse como una creciente variabilidad en la rentabilidad o una disminución de la rentabilidad, pone de relieve una correlación negativa entre el gasto de capital y una creciente incertidumbre. Debido a que el gasto de capital generalmente implica la compra de nuevos equipos, esto sugiere que el aumento del gasto da como resultado procesos de producción más eficientes, a menudo tanto en términos de producción por unidad como de emisiones de GEI. Los inversionistas a largo plazo proporcionan apoyo de precios a los productores que buscan cubrir la producción futura (apoyo financiero), lo que puede considerarse que incentiva las mejoras en la productividad.

La inclusión de inversionistas a largo plazo que proporcionan apoyo financiero junto con el uso de instrumentos basados en derivados tiene importantes implicaciones. En el caso de las carteras de acciones, una medida comúnmente utilizada son las emisiones de cartera, que pretenden ser representativas de las emisiones de GEI “propiedad” del inversionista. Los inversionistas en futuros de materias primas no pueden reclamar directamente el activo físico subyacente, pero dan soporte a los precios, lo que redunda en un beneficio para los productores que cubren la producción. Una métrica que refleja el papel de los inversionistas en materias primas es una adaptación de la medida de emisiones de la cartera. Por cada dólar estadounidense invertido en una cartera de materias primas, el apoyo financiero se puede definir como una suma ponderada de las emisiones de GEI asociadas con cada una de las materias primas. Esta medida es una analogía macroeconómica de las emisiones de cartera que representa la cantidad ponderada de emisiones respaldadas por la inversión en futuros. Traducido al concepto de cartera sostenible, la medida del interés es la diferencia en el apoyo financiero entre el índice de referencia tradicional y la cartera sostenible, siendo la diferencia impulsada únicamente por la reasignación de ponderaciones de las materias primas.

¿Cómo se recopilan los datos?

Por lo general, los datos de emisiones de GEI se recopilan a través de los informes anuales y de sostenibilidad de las empresas. Sin embargo, en este caso, como cada materia prima es producida por múltiples empresas, muchas de las cuales son privadas (y, por lo tanto, no informan), esta no es una opción. Además, mientras que los datos recopilados por las empresas tienden a definirse por los límites del alcance 1, 2 y 3, es más significativo definir el ciclo de emisiones de las materias primas según los procesos de producción que se requieren para producir esas materias primas. En el caso de los futuros de materias primas, esto puede hacer referencia a las especificaciones de los futuros de la materia prima subyacente, que pueden considerarse como el equivalente a las emisiones de alcance 1 y 2 que figuran en los informes de sostenibilidad de las empresas.

Los datos de emisiones se estiman utilizando un enfoque llamado Evaluación del Ciclo de Vida (LCA, por sus siglas en inglés). Esto se basa en un modelo específico de los procesos de producción junto con conjuntos de datos que determinan los valores de entrada y la configuración de parámetros. Por lo general, los conjuntos de datos recopilados por investigadores de la industria y el mundo académico se introducen en un software de modelización para construir estimaciones de emisiones por materia prima. Naturalmente, los resultados dependen tanto del conjunto de datos como de los parámetros de modelización. En consecuencia, la selección de conjuntos de datos representativos (en términos de procesos y geografía) es importante, al igual que la selección de parámetros de acuerdo con algún estándar generalmente aceptado (por ejemplo, el Informe del IPCC 2021). Las estimaciones se pueden actualizar con frecuencia regular para tener en cuenta nuevos conjuntos de datos, actualizaciones de modelos y cambios en los estándares de información. Dada la potencial complejidad de la gestión oportuna de las actualizaciones de modelos y la recopilación y evaluación de la calidad de nuevos conjuntos de datos, puede ser operativamente intensivo gestionar internamente el proceso de estimación. Una alternativa es utilizar empresas consultoras que se especializan en el campo.

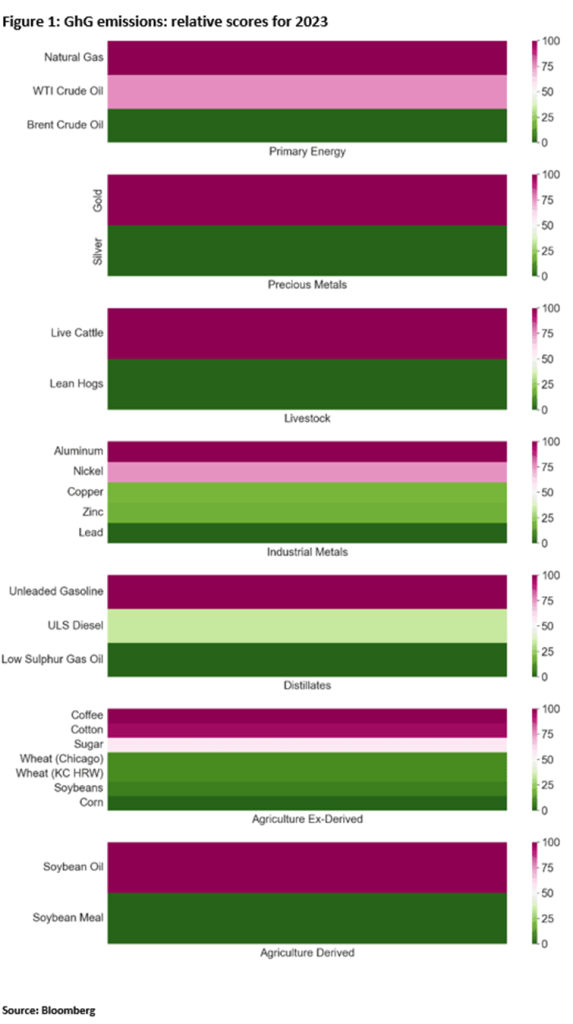

A modo de ilustración, la figura 1 muestra el resultado de las estimaciones basadas en la LCA calculadas en el primer semestre de 2023. Agrupados por sector y si son de naturaleza primaria o derivada (de lo que hablaremos más adelante), el mapa de calor representa un cambio de escala de las estimaciones brutas.

Implicaciones para la construcción de carteras

La noción de desarrollo sostenible asume implícitamente que el patrón de desarrollo económico se mantendrá prácticamente sin variación, mientras que se reducirán los impactos adversos para el medio ambiente. Un corolario de esto es que la reasignación de fondos debe limitarse a las materias primas que sean al menos sustitutos débiles. Esto se ve respaldado por la naturaleza del sector energético, que es un insumo para todos los demás sectores (agricultura, metales industriales, metales preciosos y ganadería). Una forma sencilla de abordar estos dos puntos es restringir la reasignación de ponderaciones a las materias primas que pertenecen al mismo sector. La consideración final es tratar de minimizar la contabilización duplicada de las emisiones al distinguir entre materias primas primarias y derivadas.

Las grandes diferencias en la liquidez entre las materias primas (medidas, por ejemplo, por el volumen promedio negociado en dólares estadounidenses), incluso dentro del mismo sector, sugieren que las inclinaciones deben ser una función tanto de la asignación de referencia como de una ponderación establecida por las emisiones de GEI, esta última utilizando una medida inversa de las emisiones, similar a la utilizada al construir carteras de contribución de igual volatilidad.

Otra implicación del concepto de desarrollo sostenible es el requisito de que la medida de GEI se base en las unidades de producción en lugar de su valor monetario. Los procesos de producción evolucionan lentamente al igual que las combinaciones de energía. En cambio, los precios de las materias primas tienen una volatilidad anualizada de entre el 15% y el 45% y no están correlacionados con los cambios en las emisiones por unidad de producción. Un buen ejemplo son las grandes oscilaciones en los precios de los últimos dos años, como la experimentada por el níquel y el gas natural, con poco o ningún cambio en las emisiones por producción.

Las asignaciones de materias primas se utilizan generalmente para tres propósitos: proporcionar diversificación para las tenencias de acciones y renta fija, cobertura contra la inflación y exposición al ciclo económico. Los propietarios de activos que desean adoptar una cartera orientada a temas sostenibles son conscientes de la disyuntiva entre mantener la asignación de activos y las características de liquidez de la cartera, frente a inclinarse hacia materias primas con emisiones de GEI relativamente elevadas por unidad de producción. Teniendo en cuenta las bajas correlaciones intersectoriales, las diferencias significativas en la liquidez promedio por sector y el impacto en el desarrollo económico, el control de las desviaciones del sector en relación con el índice de referencia proporciona un medio para controlar los objetivos de asignación de activos mencionados anteriormente.

Dos métricas importantes son la sensibilidad a la inflación y las correlaciones con los mercados de acciones y de renta fija. Hay dos medidas de inflación: la primera es la inflación realizada (cambios trimestrales en el IPC de EE. UU.) y los cambios en las expectativas de inflación (cambios trimestrales en la tasa de equilibrio a 10 años de EE. UU.). Estos se conocen comúnmente como “betas de inflación” y proporcionan a los inversionistas una indicación sobre las capacidades de cobertura de inflación del activo invertible. Utilizando datos mensuales desde 2012, la beta de inflación para el índice de referencia BCOM fue de 2,1 y 17,9 para la inflación realizada y los cambios en las expectativas de inflación. Las correlaciones con las acciones y la renta fija de EE. UU. fueron de 0,5 y 0 respectivamente.

Acceso a un índice de referencia inclinado al carbono

El Bloomberg Commodity Carbon Tilted Index (Bloomberg TICER BCOMCA Index <GO>) utiliza una métrica de emisiones de GEI por unidad de producción para reponderar el índice de referencia BCOM. El índice inclinado al carbono comprende cinco carteras inclinadas de emisiones de GEI basadas en el sector, combinadas según las ponderaciones sectoriales del BCOM. El reequilibrio de la cartera se lleva a cabo anualmente. Las betas de inflación equivalentes para el índice de referencia BCOM Carbon Tilted fueron de 2,3 y 18,8 respectivamente. Las correlaciones con las acciones y la renta fija de EE. UU. se mantienen prácticamente sin variación (0,5 y -0,1 respectivamente).

Las betas de inflación junto con las correlaciones de la clase de activos sugieren que la referencia BCOM Carbon Tilted se puede utilizar de manera similar al índice de referencia BCOM para fines de asignación de activos, por ejemplo, dentro de una cartera de políticas. Ambos han mostrado potencial de diversificación junto con una correlación positiva con ambos tipos de inflación, que reconocen las emisiones que emanan de los activos de los que se derivan los rendimientos. Desde 2012, el resultado de la inclinación de las ponderaciones de materias primas ha sido una reducción de aproximadamente el 20% en la reducción asociada de las emisiones por unidad en comparación con el índice de referencia BCOM. A través del procedimiento de inclinación, el índice de referencia se puede personalizar para tener en cuenta la compensación entre la reducción de las emisiones asociadas frente al error de seguimiento anualizado contra el índice de referencia BCOM.

Los datos y otra información incluidos en esta publicación son solo para fines ilustrativos, están disponibles “tal cual”, no son vinculantes y constituyen el suministro de información objetiva, en lugar de asesoramiento sobre productos financieros. BLOOMBERG y BLOOMBERG INDICES (los “Índices”) son marcas comerciales o marcas de servicio de Bloomberg Finance L.P. (“BFLP”). BFLP y sus afiliados, incluido BISL, el administrador de los índices o sus licenciantes, poseen todos los derechos de propiedad sobre los índices. Bloomberg L.P. (“BLP”) o una de sus subsidiarias proporciona a BFLP, BISL y sus subsidiarias soporte y servicio de marketing y operacional global.

The post ¿Se puede extender la inversión sostenible a los índices de materias primas? appeared first on Servicio Bloomberg Professional.