Este análisis fue realizado por la estratega en jefe de acciones de Bloomberg Intelligence, Gina Martin Adams, y el estratega de acciones Michael Casper. Apareció anteriormente en la Terminal Bloomberg.

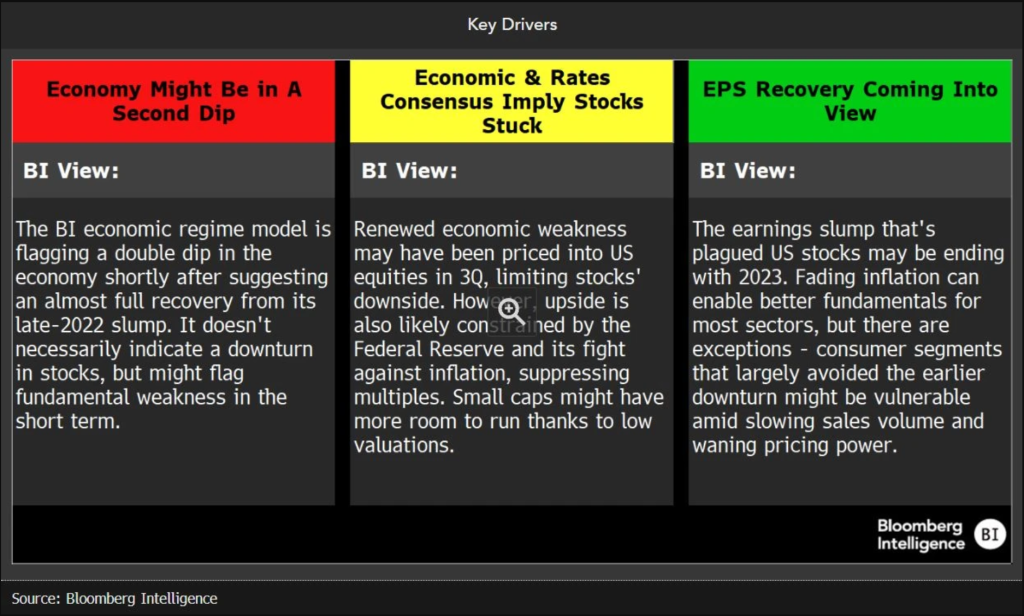

Es probable que se esté produciendo una segunda caída en la economía de EE. UU. en el arranque del 2024, y podría crear complicaciones para los sectores del S&P 500 que evitaron en gran medida la depresión de 2022, como los sectores de consumo vulnerables (productos discrecionales y básicos). Pero las ganancias corporativas de EE. UU. pueden mostrarse sorprendentemente resistentes, siempre y cuando la inflación siga disminuyendo, y dado que la mayoría de los sectores quedaron atrapados en la primera caída. Sin embargo, lo más probable es que las acciones reporten retornos modestos y volátiles para el año, ya que las estimaciones a la baja de los analistas podrían empañar el ánimo, incluso cuando las acciones ya han anticipado la recesión económica. Una reversión de la política sigue siendo un factor probable para cambiar el panorama, aunque también podría surgir una recuperación más aguda en el segundo semestre.

Los sectores y factores pintan un panorama mixto. Las puntuaciones muestran un liderazgo cíclico entre sectores dado que la calidad y el valor son los factores principales.

Una segunda caída parece estar surgiendo en indicadores económicos clave

El modelo de régimen económico de BI prevé una recaída en la recesión sin precedentes, después de sugerir que la economía de EE. UU. se había recuperado casi por completo de su depresión de fines de 2022. Esto no necesariamente sugiere que vendrá algo peor para las acciones, y podría simplemente confirmar su giro en el tercer trimestre. La secuencia de cambios de datos en los próximos meses es clave: el S&P 500 generalmente tiene un rendimiento superior tras los mínimos del modelo de régimen y puede ser difícil que los indicadores empeoren.

Recaída en la recesión muestra volatilidad económica sin precedentes

El modelo de régimen económico de la Estrategia de Acciones de BI ha vuelto a caer en territorio de recesión después de indicar que la economía de EE. UU. había logrado una recuperación casi total desde su nivel mínimo de 2022. Utilizando la regresión logística y un conjunto refinado de solo cuatro entradas, nuestro modelo mide el impulso económico de EE. UU. en una escala de 0 a 1, donde una lectura de 0 indica que las entradas se están comportando como lo han hecho durante recesiones anteriores. La recaída en la recesión del modelo en 2022-2023 no tiene precedentes, nunca ha caído a los niveles experimentados a fines de 2022, recuperarse por algunos meses y luego volver a caer a mínimos desde 1968.

Tampoco había precedentes de que el modelo cayera a un nivel tan bajo como en 2022 sin una clasificación oficial de recesión. La comparación más cercana fueron las recesiones de principios de los años 80, pero el período entre las caídas fue más largo y los movimientos menos profundos que los experimentados recientemente.

Todos los componentes del régimen económico apuntan a una recesión

Cada uno de los cuatro componentes del modelo de régimen económico se está comportando como históricamente lo han hecho durante una recesión, y las tendencias continúan deteriorándose. El PMI manufacturero, que ha indicado una contracción en la actividad en EE. UU. desde noviembre de 2022, cayó significativamente en octubre y ha oscilado en torno a su nivel más bajo desde 2020. La confianza del consumidor, que no ha logrado recuperarse a los niveles previos a la pandemia, ha caído en los últimos tres meses después de anotar algunas mejoras significativas desde sus mínimos de junio de 2022 hasta julio de este año. Las solicitudes continuas de beneficio por desempleo han aumentado consecutivamente en los últimos dos meses después de disminuir sostenidamente durante los meses anteriores. Por último, la tasa de utilización de capacidad cayó por tercer mes consecutivo, y alcanzó su nivel más bajo desde octubre de 2021.

Impulso post recesión en S&P 500 podría estar en marcha

A las acciones les gusta un mínimo del impulso en la economía, por lo que el hecho de que el modelo de régimen esté alcanzando mínimos extremos paradójicamente podría funcionar a favor del mercado de capitales. La historia sugiere que los retornos más altos del S&P 500 ocurren sobre una base de tres meses de plazo después de que nuestro modelo de régimen económico caiga por debajo de 0,2, como ocurrió en octubre. Al examinar la historia económica de EE. UU. desde 1970, el S&P 500 obtuvo un rendimiento promedio del 4% (mediana de 6,6%) en los tres meses posteriores a que el índice del régimen cayera por debajo de 0,2, frente a un promedio móvil histórico de tres meses del 2%. Los retornos a seis meses y un año de plazo también han sido históricamente mucho más altos de lo normal después de que el índice cayera por debajo de 0,2, con un promedio de 8,9% y 19,9%, respectivamente. Los peores retornos en las acciones ocurrieron cuando la lectura económica se estaba desacelerando desde picos por encima de 0,92, no significativamente, a diferencia de la disminución en el tercer trimestre.

Empresas de pequeña capitalización podrían recibir impulso del régimen económico

Las contrapartes de pequeña capitalización han mostrado sistemáticamente rendimiento superior a las empresas de gran capitalización a tres, seis y 12 meses plazo desde 1978 después de que nuestro modelo de régimen económico cayera por debajo de 0,93, ya que el grupo supera sistemáticamente a las empresas de gran capitalización en las oscilaciones de recuperación en el mercado. El modelo de régimen económico estuvo por encima de 0,92 en el 70% de los meses desde ese año, durante el cual las empresas de gran capitalización, en promedio, tuvieron mejores resultados que las de pequeña capitalización a tres, seis y 12 meses plazo. Sin embargo, cuando la lectura del modelo de régimen económico está entre 0 y 0,2, la trayectoria de las empresas de pequeña capitalización ha superado a las empresas de gran capitalización en 3,3%, 6,5% y 15,1%.

Aunque las lecturas económicas futuras aún podrían empañar el estado de ánimo en las empresas de pequeña capitalización, el Russell 2000 ha superado por poco al S&P 500 desde los mínimos de octubre en ambos índices hasta la fecha.

The post Panorama para las acciones de EE. UU. 2024: la recaída en la recesión appeared first on Servicio Bloomberg Professional.