Este artículo fue escrito por Jim Wiederhold, gerente de productos de índices de materias primas de Bloomberg.

2021 y 2022 fueron dos años estelares para las materias primas impulsados por el aumento de la inflación, con el Bloomberg Commodity Index (BCOM) registrando un rendimiento del 27,1% y 16,1%, respectivamente. Por el contrario, en 2023 se produjo el primer desempeño negativo para el BCOM en tres años, con un rendimiento de –7,9% en un contexto de enfriamiento de la inflación y menor crecimiento económico. Al comenzar el nuevo año destacamos seis temas clave a tener en cuenta para las materias primas en 2024:

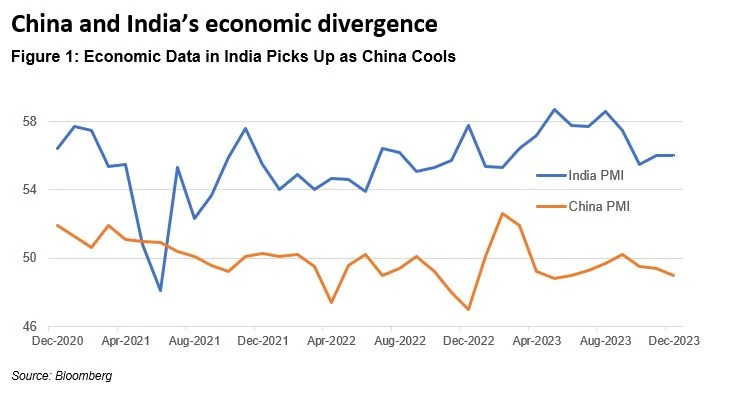

Las condiciones económicas en China desempeñarán un papel clave debido a la condición del país como uno de los principales importadores de materias primas, pero con el surgimiento de la India como otro gran importador, la creciente demanda por materias primas será un factor que considerar en la ecuación. Si la demanda de China se enfría es probable que India tome el relevo ante los cambios que experimenta el intercambio del comercio mundial.

Los conflictos geopolíticos y las tensiones mundiales han ido en aumento en los dos últimos años, y es probable que esta tendencia continúe en 2024. Los precios de las materias primas tienden a moverse rápidamente tras el inicio de un conflicto, ya que los eventos idiosincráticos hacen que los participantes del mercado se posicionen rápidamente en función de cómo perciben que estos eventos alterarán los factores de oferta y demanda.

Se espera que la transición energética siga ganando terreno durante el 2024, a medida que aumenta la presión sobre las economías desarrolladas para que abandonen los combustibles fósiles y opten por una economía electrificada.

Los eventos climáticos adversos ocurrieron con mayor frecuencia en 2023, incluido el histórico fenómeno de El Niño. Estos patrones meteorológicos a largo plazo pueden tener un doble impacto en las materias primas en 2024: en primer lugar, con la producción de cultivos y, en segundo lugar, con la logística de la cadena de suministro.

La trayectoria de la inflación, las políticas de los bancos centrales y la dirección del dólar estadounidense jugarán un importante papel en la dirección de los precios de las materias primas a lo largo del año.

Las estructuras de las curvas de los futuros de commodities pondrán a prueba uno de los argumentos alcistas clave para la tesis del superciclo de las materias primas de esta década, dependiendo de la dirección y la forma de las curvas individuales de las materias primas.

Las lecturas del PMI manufacturero de la India se han situado con fuerza en territorio expansivo (por encima de 50) en los últimos dos años, mientras que China publicó consistentes lecturas en territorio de contracción (por debajo de 50). China ha sido históricamente el mayor importador de commodities por un amplio margen. En 2023, la población de la India superó a la de China, lo que constituye un hito importante en materia de crecimiento. En este momento la percepción se inclina a favor de la India, donde se registran ingresos de inversiones, mientras que en China continúa el éxodo de inversiones. La constante ralentización del crecimiento de China redujo la demanda de materias primas. La última lectura del PIB de la India por sobre el 7% mostró que el vecino de China exhibe una demanda saludable y una sólida economía en crecimiento.

Los participantes del mercado se mostraron pesimistas sobre los mercados de acciones de China, que terminaron el 2023 en territorio negativo, mientras que el mercado accionario indio experimentó un crecimiento del 20%. Las dos mayores importaciones de materias primas de la India son el petróleo crudo y el oro. Es probable que las compras de petróleo sigan siendo sólidas en 2024 debido a la fuerte demanda industrial, pero los compradores de oro de la India, que son mayormente inversionistas minoristas, son muy sensibles a los elevados precios y podrían decidir esperar a que los precios disminuyan para comprar.

El inicio de la guerra entre Rusia y Ucrania en 2022 tuvo un profundo efecto en los precios de las commodities a nivel mundial. Los precios del gas natural, el níquel y el trigo aumentaron ese año. En 2023 se registró un movimiento de reversión a la media, luego que los precios se corrigieran a la baja. La incierta situación en Oriente Medio a fines de 2023 con el conflicto en Gaza se extendió a los ataques contra buques en el Mar Rojo, lo que interrumpió las rutas de navegación y elevó los precios del petróleo. Estos conflictos agitaron los mercados de materias primas y la continuación de una escalada podría generar nuevas complicaciones en las cadenas de suministro.

Ante estas situaciones de crecientes tensiones, los metales preciosos tienden a beneficiarse en el corto plazo. El activo de refugio del mundo, el oro, alcanzó un máximo histórico de US$2.062 a fines de 2023. Un importante indicador adelantado, las compras de los bancos centrales, fue tan robusta como lo ha sido en más de una década, y esta medida históricamente ha tendido a preceder alzas en los precios del oro. ¿Será 2024 un buen año para el oro? Si los conflictos geopolíticos persisten y se hacen más agresivos, los inversionistas podrían recurrir al oro como protección, especialmente a medida que se enfrían los altamente valorados mercados de acciones.

Una dinámica interesante en relación con los precios del oro en 2023 fue la ruptura de la histórica correlación negativa con los rendimientos reales. Por lo general, los precios del oro caen cuando suben los rendimientos reales. Esta relación se rompió el año pasado, ya que el oro subió pese a los crecientes rendimientos reales de los últimos dos años. A medida que los factores geopolíticos y macroeconómicos evolucionan durante 2024, debemos estar atentos a esa habitual histórica correlación negativa y a cómo se desarrolla.

La conferencia de las Naciones Unidas sobre el cambio climático COP 28 en noviembre de 2023 resultó ser histórica, ya que fue la primera vez que los países acordaron colectivamente abandonar los combustibles fósiles. Algunos han tomado la delantera, como Alemania, que informó por primera vez en diciembre de 2023 que más del 50% de su energía era producida a partir de energías renovables. Además de la transición hacia fuentes alternativas a los combustibles fósiles, en 2023 se vio un renovado enfoque en ampliar el suministro de metales, incluidos el níquel y los metales de tierras raras necesarios para la electrificación de la economía mundial, que probablemente continuará en 2024.

Los mercados de futuros de metales relativamente nuevos del cobalto y el litio se negociaron en mayores volúmenes en 2023 y podrían ganar aún más tracción en 2024 y más allá, a medida que se consolida este objetivo principal. Por otra parte, los precios del uranio alcanzaron un máximo de 16 años, a medida que el clima político se inclina hacia la energía nuclear como una alternativa viable de energía renovable.

No solo fue 2023 el año más caluroso que se haya registrado en el mundo, según la Organización Meteorológica Mundial, sino que también experimentamos el histórico evento meteorológico de El Niño. El Niño de 2023 podría clasificarse como uno de los cinco primeros desde 1950. Las materias primas blandas, como el cacao, el café y el azúcar, registraron sólidos desempeños en 2023, siendo las condiciones climáticas un factor clave en la producción. Con ciclos de cultivo largos que abarcan varios años, los daños a la oferta de cultivos causados por fenómenos climáticos de gran magnitud serían mucho más perturbadores que para otras materias primas de rápido crecimiento, como el maíz o la soja.

El cambio climático causó retrasos en los envíos a través del Canal de Panamá debido a los bajos niveles de agua a fines de 2023. La sequía también generó cuellos de botella en el río Misisipi en EE. UU. y el Rin en Europa. La mayoría de los granos y las materias primas blandas se transportan a través de rutas comerciales marítimas. Por lo tanto, vemos el clima como un doble factor para la producción y el transporte de las materias primas agrícolas.

Las commodities se utilizan tradicionalmente para diversificar la asignación de carteras, ya que son las clases de activos más sensibles a la inflación: los precios suben significativamente cuando aumenta la inflación y bajan cuando disminuye. La pregunta para 2024 es si los agresivos ciclos de aumento de tasas de los bancos centrales durante los últimos dos años han controlado los altos niveles de inflación. Durante el año pasado, las empresas que cotizan en bolsa de todos los sectores citaron el “aumento de los costos” como un desafío a sus márgenes en las conferencias telefónicas sobre resultados.

Como se muestra en la figura 5 en la parte inferior izquierda, una posible recesión en EE. UU. reduciría la demanda de la mayoría de los bienes y servicios y, a su vez, disminuiría la demanda por materias primas. Además, un obstáculo adicional para los precios del petróleo sería el aumento de la producción de países que no son miembros de la OPEP+.

El inicio del superciclo de las commodities de 2020 coincidió con varios catalizadores clave para el caso alcista de las materias primas. Tras la fuerte disminución de la actividad económica al inicio de la pandemia de COVID-19, los estímulos gubernamentales impulsaron el crecimiento económico en la mayoría de las naciones desarrolladas. La demanda creció, los cuellos de botella en la cadena de suministros se amplificaron y la inflación aumentó a uno de los ritmos más rápidos de la historia.

Esta dinámica global de la oferta y la demanda llevó a la mayoría de las curvas de futuros de las commodities a un estado de backwardation, donde los precios de los futuros a corto plazo son más altos que los precios de los futuros de las commodities a más largo plazo. En este entorno, una larga exposición a las commodities generó un rendimiento roll positivo. El estado de backwardation significa que, incluso si los precios de las materias primas se mantuvieran inalterados, un inversionista recibiría un pago por mantener esta posición larga con un “roll yield”. Tradicionalmente, la mayoría de los mercados de commodities tiende a estar en estado de contango debido al costo de almacenar barriles de petróleo, fanegas de maíz, etc. Una exposición larga a materias primas en contango experimenta un negativo rendimiento roll.

¿Será negativo el costo de mantener una exposición larga a las commodities en 2024? El tiempo lo dirá, pero para comenzar este año la curva de futuros del petróleo aún está en backwardation, similar a la del año anterior. Mientras tanto, otras materias primas importantes como los futuros del maíz y el cobre ya se han revertido a contango, lo que significa que el costo de mantener una exposición larga es mayor al renovar una posición.

En la figura 6, las líneas naranjas muestran la estructura de la curva más reciente, y el verde es la histórica de un año antes. Bloomberg ofrece soluciones mejoradas de roll yield que buscan invertir en curvas de futuro con un mínimo costo de roll sin sacrificar la sensibilidad de precios y las restricciones de liquidez.

Hay mucho que debatir sobre las perspectivas de las commodities para 2024. En este blog examinamos los seis factores clave que creemos que serán los principales impulsores más adelante en el año. En primer lugar, miramos hacia el este, a China e India, para evaluar qué nación superpotencia liderará la demanda de commodities. Las commodities siempre han sido sensibles a los eventos geopolíticos (y políticos). A medida que se desarrollan los escenarios, veremos el impacto en los precios de las commodities y posiblemente una mayor volatilidad. La transición energética es un tema importante y está alineada con los objetivos acordados en la COP 28. Este año, el potencial de situaciones climáticas extremas tiene un doble impacto en las materias primas: la producción y la cadena de suministro. Desde una perspectiva macro, la inflación y las commodities van de la mano. Los mercados esperan una trayectoria mucho más segura de los bancos centrales; ¿seguirán las materias primas su ejemplo? Por último, evaluamos la dinámica de la oferta y la demanda en las curvas de futuro de las materias primas que pasan del backwardation al contango con soluciones adecuadas.

En esta serie de blogs esperamos participar en el debate y escuchar los argumentos sobre si los precios de las commodities subirán o bajarán en 2024.

Obtenga más información sobre las ofertas de índices de commodities de Bloomberg.

The post Outlook de los índices para 2024: commodities globales appeared first on Servicio Bloomberg Professional.