En los últimos años, la inversión ESG ha ganado un impulso significativo en el mundo de las finanzas. Los inversionistas miran cada vez más allá de las métricas financieras tradicionales para evaluar la sostenibilidad y las prácticas éticas de las empresas en las que invierten. Las puntuaciones ESG han surgido como una herramienta para evaluar el desempeño de una empresa en estas áreas, así como servir como una herramienta para la gestión del riesgo. En esta publicación de blog, profundizaremos en lo que representan las puntuaciones ESG, destacaremos los resultados y la importancia de realizar backtesting de estas puntuaciones e investigaremos qué es lo que potencialmente está impulsando esos resultados.

Puntuación ESG, un Marco de Materialidad Financiera

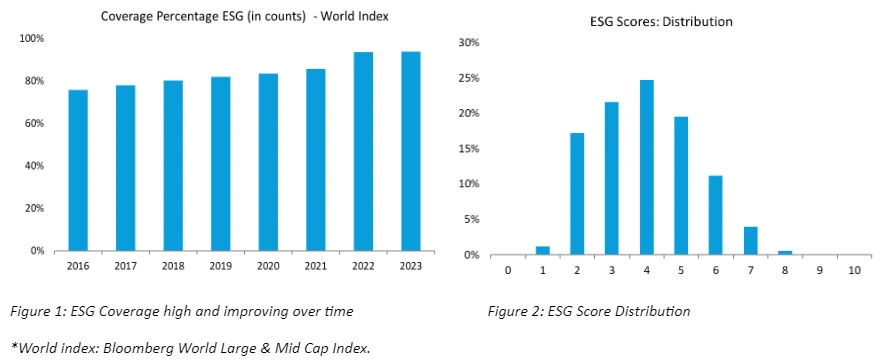

Las puntuaciones ESG proporcionan una representación cuantitativa del desempeño ambiental, social y de gobernanza de una empresa, que puede tener un impacto en el desempeño financiero y el perfil de riesgo de una empresa. Bloomberg proporciona las puntuaciones ESG, que se basan en la materialidad financiera y están totalmente basadas en datos y son transparentes, con un marco y una metodología accesibles para los clientes. Las puntuaciones ambientales (E) y sociales (S) de Bloomberg se centran en cuestiones específicas de la industria que impulsan el impacto financiero, mientras que nuestras puntuaciones de gobernanza incorporan ciertas políticas y prácticas específicas de cada país. Los siguientes gráficos muestran la cobertura y distribución de las puntuaciones ESG de Bloomberg.

Medir la materialidad financiera con backtesting

Evaluar el impacto potencial de las puntuaciones ESG en los resultados de inversión puede arrojar luz sobre cómo los factores ESG se correlacionan con el desempeño financiero y cómo pueden utilizarse como una herramienta de gestión del riesgo.

La figura 3 muestra los resultados de backtesting de Bloomberg de sus puntuaciones ESG durante el período 2016-2023, cuando despegó el enfoque en ESG. Para realizar el backtesting, clasificamos a las empresas del Bloomberg World Large & Mid Cap Index (WORLD Index) según su puntuación ESG de Bloomberg, que oscila de 0 a 10. Luego separamos esas empresas en dos categorías: el percentil superior 80 y el percentil inferior 20 se basan en su puntuación ESG*. El fundamento de esta división se alinea con un enfoque de gestión de riesgos ESG para medir y comprender cómo se desempeñan los rezagados en ESG en comparación con el resto del universo de inversión. Una cartera ESG que sigue este tipo de división se reequilibra anualmente para tener en cuenta la mejora o el deterioro del desempeño ESG a lo largo del tiempo.

Como podemos ver en la figura 3, el 20% de las empresas con puntacions ESG más bajas tiende a tener un desempeño consistentemente inferior al 80% de las empresas con mejor puntación en ese período (2016-2023). Esto respalda en parte la idea de que la inversión en acciones con ESG de baja puntuación puede tener algún impacto en el desempeño en comparación con el resto del universo. Obviamente, esto puede variar en el tiempo, en las áreas geográficas y en los sectores considerados, y no constituye ninguna garantía para el futuro, pero en general, la tendencia durante este período es bastante significativa.

Ello indica que, al integrar los factores ESG, los inversionistas podrían obtener mejores rendimientos al tiempo que gestionan el riesgo, lo que respalda la idea de que los factores ESG no son simplemente una tendencia, sino una estrategia de inversión eficaz.

¿Cuáles son los principales impulsores de estos resultados?

Al analizar los resultados del backtesting, uno debería cuestionar los orígenes del desempeño. Comprobamos la correlación de nuestro resultado de backtesting con factores de renta variable estándar utilizando factores de Bloomberg: beta de mercado, valor, crecimiento, impulso, rentabilidad, volatilidad y tamaño.

Nuestra conclusión, como indica la Figura 4, muestra una alta correlación de una cartera ESG (80% de acciones ESG con alta puntuación frente al 20% de acciones ESG con baja puntuación) con el mercado, lo que significa que necesitamos neutralizar esto para ver el rendimiento real del factor ESG.

Para hacerlo, ejecutamos una regresión multivariable para restar cualquier factor de renta variable de la ecuación. La figura 5 muestra los resultados: incluso después de tener en cuenta cualquier factor clásico de renta variable, ESG Long-Short sigue teniendo un consistente buen desempeño, lo que significa que las empresas ESG con bajas puntuaciones tienden a tener un desempeño inferior al del resto del universo.

Desempeño o sostenibilidad: ¿por qué no ambos?

Al realizar backtesting de las puntuaciones ESG de Bloomberg, vemos que las puntuaciones pueden servir como una potente herramienta para mejorar la gestión del riesgo y el desempeño de la inversión. Al tener en cuenta los factores ESG en las decisiones de inversión, los gestores de carteras pueden beneficiarse de una cartera que se ajuste a sus prioridades, así como de una cartera financiera mejorada.

Bloomberg proporciona puntuaciones ESG para más de 14.000 emisores, tanto públicos como privados, disponibles en la Terminal Bloomberg a través de ESG<GO>, W<GO>, y la API de Excel. Los clientes de Bloomberg Data License también pueden acceder a las puntuaciones ESG de Bloomberg en data.bloomberg.com para su uso escalable en toda la empresa. Para obtener más información sobre todas las soluciones ESG de Bloomberg, visite nuestro sitio web aquí.

* Dado que la distribución de las puntuaciones varía según las industrias, esto puede conducir a diferentes niveles de inclusión en las dos categorías, según el grupo de pares.

The post Backtesting ESG: un enfoque de gestión de riesgo para ESG appeared first on Servicio Bloomberg Professional.